교통사고 사례로 본 가해자와 피해자 구별법-11

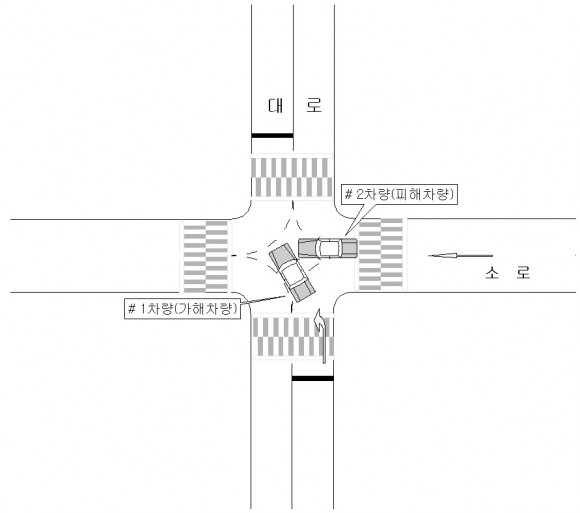

이 사고 사례는 교차로에서 소로에서 직진하던 # 2차량이 대로에서 좌회전을 시도 하기 위하여 진입히던# 1차량과 추돌한 사례이다.

원래 이런사고의 과실은 통상 50:50으로 정하는 경우이나 소로에서 직진하는 #2 차량의 좌회전을 하는 #1 차량의 우측 차량인 점을 감안하면 (우측차로 우선원칙) 약 5%의 과실 책임을 좌측 차로에서 좌회전하는 #1 차량에게 묻는 것이다.

그러나 이사고 유형은 직진하는 #2찰량이 서행을 하는것으로 가정하기 때문에 만약에 #2차량이 서행의무 위반을 하여 과속으로 교차로를 통과하던중 발생하였다면 #2차량의 과실에 10%의 서행 불이행 책임과실을 물어 #2차량의 과실을 55% 까지 물을 수 도 있다.

도교법 제2조에서 서행이란 "운전자가 차를 즉시 정지 할수 있는 정도의 느린속도"로 진행하는 것을 말하는 것으로, 사실 대부분의 사고가 교차로 내에서 발생하는 현실에서 각 개개인 운전자들이 교차로 내에 진입 하면서 "일단정지" 또는 "서행운전" 만 충실하게 한다면 대부분의 교차로 사고는 미연에 방지 할수 있는데 이를 태만히 하여 운전함으로 교차로 내에서 빈번한 사고가 발생하는 것이다.

그러나 여기서 좌회전을 하는 #1차량이 교처로상에 명백한 선진입을 하여 기좌회전을 하던 중에 발생한 사고 라면 ( 이런경우는 #1차량의 뒷바퀴나 뒷범버 등을 추돌한경우임) # 1차량의 기좌회전을 인정해서 소로에서 직진하는 # 2 차량의 수정과실 책임을 20%정도 물어

65%:35%까지 과실 비율이 바뀌기도 하므로 교차로 내에서 교통사고 발생시 항상 사진촬영 등 증거사실 과 목격자들을 확보한 후에 안전한곳으로 차량을 이동한후 자신이 가입한 보험사에 통보 한후 보험 (보상팀) 및 교통사고 전문가(경찰)에게 적극적인 상황설명을 하여 자신의 과실을 초과하는 과실 책임을 지는 피해를 보는일이 없어야 할 것이다.

△환입제도 적극이용=

운전자들은 흔히 경미한 접촉사고(통상 50만원 미만)를 보험 처리 하는 경우에는 할인할증에서 불이익을 당하여 손해를 본다는 인식을 대부분 하고 있는데 , 그렇다고 자동차 종합보험에 가입해 놓고도 경미한 접촉사고를 낸후 현장에서 피해차량 운전자와 직접 흥정하여 현금으로 보상해주는 억울한 경우도 많은데 운전자들은 이럴경우 보험회사 환입제도를 이용하면 편리할 것이다.

굳이 직접 타 차량 운전자를 상대로 보상흥정을 하지 말고 자신의 보험회사를 이용하여 일단 보상처리를 하게 한후 여기서 발생한 피해 금액을 자신이 가입한 자동차 보험 만기일까지만 회사에 입금처리(환입) 하면 이 사고 인한 일체의 불이익을 받지 않음으로 운전자들이 적극적으로 활용할 필요가 있으며, 또한 대물 사고 및 대인사고시에도 보험금을 수령한 상대편 운전자의 사고 내용이 보험사 전산망에 입력되어 이를 모든 보험회사가 조회,확인할수가 있음으로 차후에 상습으로 보험사기를 행하는 운전자의 판단과 처벌에 중요한 근거가 되므로 절대로 현장에서 현금으로 합의 하지 말고 보험회사 환입제도를 적극적으로 활용할 필요가 있다.(유종관 객원기자)

|

| (주)정읍신문 |

이 사고 사례는 교차로에서 소로에서 직진하던 # 2차량이 대로에서 좌회전을 시도 하기 위하여 진입히던# 1차량과 추돌한 사례이다.

원래 이런사고의 과실은 통상 50:50으로 정하는 경우이나 소로에서 직진하는 #2 차량의 좌회전을 하는 #1 차량의 우측 차량인 점을 감안하면 (우측차로 우선원칙) 약 5%의 과실 책임을 좌측 차로에서 좌회전하는 #1 차량에게 묻는 것이다.

그러나 이사고 유형은 직진하는 #2찰량이 서행을 하는것으로 가정하기 때문에 만약에 #2차량이 서행의무 위반을 하여 과속으로 교차로를 통과하던중 발생하였다면 #2차량의 과실에 10%의 서행 불이행 책임과실을 물어 #2차량의 과실을 55% 까지 물을 수 도 있다.

도교법 제2조에서 서행이란 "운전자가 차를 즉시 정지 할수 있는 정도의 느린속도"로 진행하는 것을 말하는 것으로, 사실 대부분의 사고가 교차로 내에서 발생하는 현실에서 각 개개인 운전자들이 교차로 내에 진입 하면서 "일단정지" 또는 "서행운전" 만 충실하게 한다면 대부분의 교차로 사고는 미연에 방지 할수 있는데 이를 태만히 하여 운전함으로 교차로 내에서 빈번한 사고가 발생하는 것이다.

그러나 여기서 좌회전을 하는 #1차량이 교처로상에 명백한 선진입을 하여 기좌회전을 하던 중에 발생한 사고 라면 ( 이런경우는 #1차량의 뒷바퀴나 뒷범버 등을 추돌한경우임) # 1차량의 기좌회전을 인정해서 소로에서 직진하는 # 2 차량의 수정과실 책임을 20%정도 물어

65%:35%까지 과실 비율이 바뀌기도 하므로 교차로 내에서 교통사고 발생시 항상 사진촬영 등 증거사실 과 목격자들을 확보한 후에 안전한곳으로 차량을 이동한후 자신이 가입한 보험사에 통보 한후 보험 (보상팀) 및 교통사고 전문가(경찰)에게 적극적인 상황설명을 하여 자신의 과실을 초과하는 과실 책임을 지는 피해를 보는일이 없어야 할 것이다.

△환입제도 적극이용=

운전자들은 흔히 경미한 접촉사고(통상 50만원 미만)를 보험 처리 하는 경우에는 할인할증에서 불이익을 당하여 손해를 본다는 인식을 대부분 하고 있는데 , 그렇다고 자동차 종합보험에 가입해 놓고도 경미한 접촉사고를 낸후 현장에서 피해차량 운전자와 직접 흥정하여 현금으로 보상해주는 억울한 경우도 많은데 운전자들은 이럴경우 보험회사 환입제도를 이용하면 편리할 것이다.

굳이 직접 타 차량 운전자를 상대로 보상흥정을 하지 말고 자신의 보험회사를 이용하여 일단 보상처리를 하게 한후 여기서 발생한 피해 금액을 자신이 가입한 자동차 보험 만기일까지만 회사에 입금처리(환입) 하면 이 사고 인한 일체의 불이익을 받지 않음으로 운전자들이 적극적으로 활용할 필요가 있으며, 또한 대물 사고 및 대인사고시에도 보험금을 수령한 상대편 운전자의 사고 내용이 보험사 전산망에 입력되어 이를 모든 보험회사가 조회,확인할수가 있음으로 차후에 상습으로 보험사기를 행하는 운전자의 판단과 처벌에 중요한 근거가 되므로 절대로 현장에서 현금으로 합의 하지 말고 보험회사 환입제도를 적극적으로 활용할 필요가 있다.(유종관 객원기자)

이 기사를 공유합니다

"이 포스팅은 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다."